잇츠한불 +13.5% 급등 배경: 미국 반도체 위축과 K뷰티 순환매

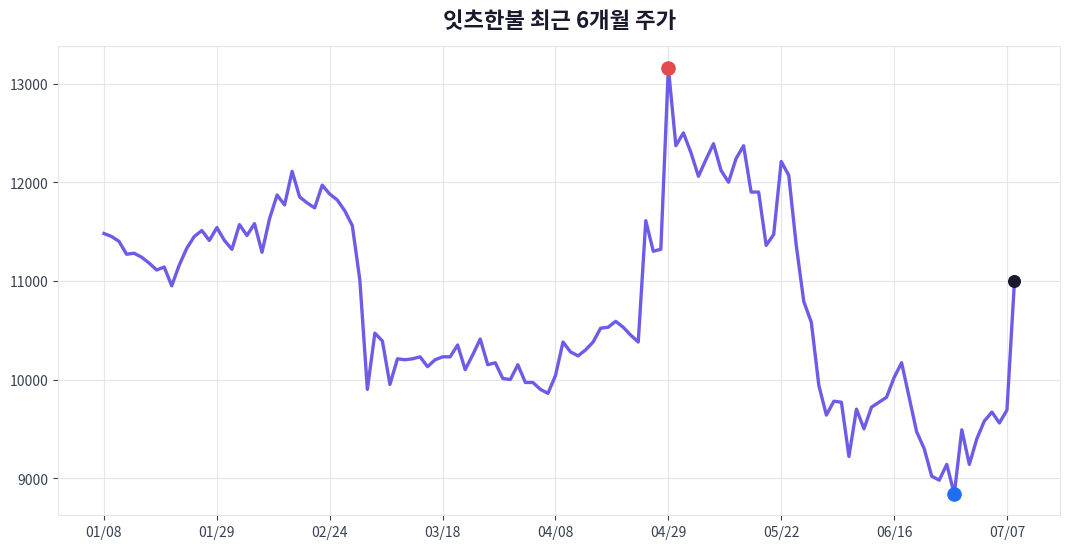

2026년 7월 8일 잇츠한불 주가는 전일 대비 13.5% 급등하며 11,000원에 거래를 마쳤다. 간밤 미국 증시에서 반도체주가 크게 하락했고, 중동 호르무즈 해협의 지정학적 긴장으로 투자 심리가 위축되었다.

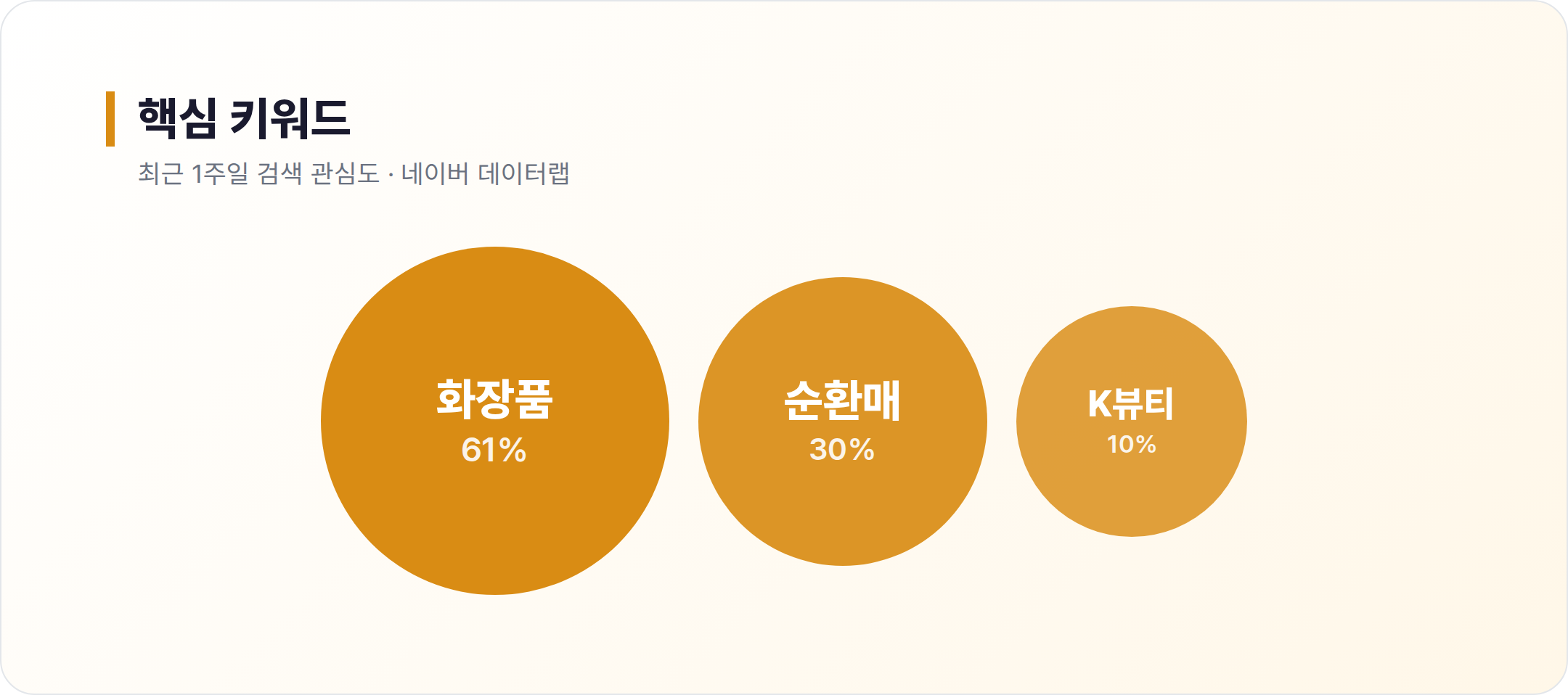

기존 주도주였던 반도체와 전기전자, 2차전지 섹터에서 자금 이탈이 심화되면서 소외 업종으로 순환매가 발생했다. 특히 전 세계적으로 확산하는 K뷰티 열풍과 수출 호조 기대감이 화장품주로 자금 유입을 이끌었다.

업종 전체 수익률이 마이너스 1.0%를 기록하는 약세 장세 속에서도 잇츠한불은 13.5%라는 두드러진 강세를 보였다. 이는 단순한 테마주 등장이 아니라, 실적 기반의 소외 종목으로의 자금 재배치 흐름을 반영한다.

잇츠한불은 이러한 시장 환경에서 차별화된 흐름을 보이며 투자자들의 주목을 받았다.

K뷰티 수출 확대: 베트남 한류박람회 330만 달러 계약 성과

화장품 주가 강세의 배경에는 K뷰티의 해외 시장, 특히 동남아 지역에서의 입지 강화가 자리한다. 2026년 7월 하노이에서 개최된 한류박람회 및 K-푸드페어에서 국내 107개 기업과 280여 개 바이어가 참여했다.

이 행사에서 체결된 MOU 및 계약 규모는 330만 달러에 달하며, 2022년 대비 2배 이상 증가하는 성과를 거두었다. 베트남은 2025년 기준 946억 달러의 교역 규모를 기록하며 한국의 3위 교역국으로 자리매김하고 있다.

또한 2026년 5월 기준 한국 소비재 수출 4위 국가로 성장세를 이어가고 있다. K-푸드 수출이 2025년 약 5.7억 달러를 기록한 데 이어, K뷰티 역시 동남아 시장에서의 수요가 급증하고 있다.

미국과 일본, 동남아 시장을 중심으로 한 수출 증가세는 업종 전반의 투자 심리를 뒷받침하는 핵심 요인이다. 중국 소비 회복 기대와 맞물려 한국 화장품의 해외 판매 확대 전망이 중장기 투자 심리를 지지하고 있다.

잇츠한불은 이러한 글로벌 K뷰티 수요 확대 흐름 속에서 ODM(제조자개발생산) 강점을 바탕으로 수혜를 입는다. 단기 차익 실현 매물이 혼재되는 양상도 있지만, 구조적인 수출 성장 모멘텀은 지속된다.

잇츠한불 실적 모멘텀: 영업이익률 12%대 고착화와 TTM 분석

잇츠한불의 주가 상승은 단순한 수급 변화가 아니라, 꾸준히 개선되는 실적 모멘텀을 반영한다. 2023년 영업이익률은 8.3%에서 2024년 12.6%, 2025년 12.5%로 상승하며 12%대 고착화되었다.

2026년 진행 중 누적 기준 영업이익률은 15.9%로 전년 동기 대비 뚜렷한 상승세를 보이고 있다. 직전 4분기 합산(TTM) 기준 매출은 1,598억원, 영업이익은 204억원을 기록했다.

이는 2025년 연간 영업이익 192억원을 상회하는 수치로, 분기별 성장세가 연간 단위로도 이어지고 있음을 시사한다. 동종 업계 64개 기업 중 영업이익률 순위는 13위(상위 23%)로, 중앙값 0.04 대비 압도적인 우위를 점하고 있다.

이러한 실적 개선은 구조적인 비용 절감과 고희수율 제품 비중 확대의 결과로 해석된다. 2026년 1월 기준 한국 경기는 선행종합지수 순환변동치가 전월 대비 0.7p 상승하며 개선 국면을 보이고 있다.

설비투자가 전월 대비 6.8% 증가하는 등 광공업 생산이 견조하게 유지되는 점도 외부 환경 요인으로 작용한다. 잇츠한불은 이러한 거시적 호재와 내부 실적 개선이 맞물리며 모멘텀을 강화하고 있다.

본 콘텐츠는 공개된 시세·공시·증권사 리서치 등 신뢰할 수 있는 자료를 종합해 작성일 시점 기준으로 정리한 정보 제공용 글이며, 특정 종목의 매수·매도를 권유하는 투자자문이 아닙니다. 정확한 정보 제공을 위해 최선을 다하고 있으나, 자동 수집·집계 과정에서 데이터나 수치에 오류가 있을 수 있습니다. 인용된 수치·실적·전망은 각 원자료의 발행 시점 기준이며 이후 시장 상황에 따라 달라질 수 있습니다. 투자에 관한 최종 판단과 그 결과에 대한 책임은 전적으로 투자자 본인에게 있음을 명심하세요.