케이엠더블유 +17.0% 급등, C밴드 경매 독식과 버라이즌 수혜 기대감

오늘 케이엠더블유 주가는 17.0% 급등하며 통신장비 업종의 선봉에 섰다. AI 인프라 확대와 6G 구축 기대감이 맞물리면서 통신장비 섹터 전반으로 매수세가 확산된 국면이다. 특히 하나증권이 2026년 7월 6일 발행한 리포트에서 C밴드 경매 최대 수혜주이자 버라이즌 수혜주로 지목하며 목표가를 70,000원으로 상향한 것이 직접적 계기가 되었다.

버라이즌이 미국 연방통신위원회(FCC)의 AWS-3 주파수 경매에서 약 4조 9,000억 원이라는 막대한 금액을 지출하며 낙찰을 독식한 사실이 확인되면서, 이 수혜가 국내 장비사로 이어질 것이라는 기대감이 고조되었다. 하나증권은 버라이즌의 5G 투자 확대와 함께 삼성전자의 핵심 파트너인 케이엠더블유가 미국 시장 진출에서 최대 수혜를 볼 것으로 전망했다. 이러한 리포트의 발표와 실제 경매 결과의 부합은 단기적인 테마 성격을 넘어, 구체적인 수주 기대감으로 해석되어 강력한 매수 세력을 이끌었다.

결국 오늘 급등은 단순한 업종 순환매가 아니라, 미국 최대 통신사의 실제 자본 지출과 증권사의 재평가가 맞물린 결과다.

케이엠더블유 미국 시장 진출, 중국 장비 제재와 삼성전자 파트너십의 시너지

미국 내 중국 통신장비 및 부품 수입 규제 강화는 케이엠더블유의 미국 시장 진출에 결정적인 이점이 되고 있다. 하나증권의 2026년 4월 및 5월 리포트는 미국 정부가 중국 장비 의존도를 낮추기 위해 공급망 재편을 추진하는 과정에서 케이엠더블유가 최대 수혜주로 부상할 것이라고 분석했다. 특히 삼성전자가 버라이즌의 5G 장비 공급망에 진입할 경우, 케이엠더블유의 부품 및 모듈(M/S) 비중이 높아질 것이라는 점이 핵심 논리다.

중국 업체의 진입이 제한됨에 따라 비중국권 장비사의 시장 점유율 확대가 필연적이 되었고, 이는 케이엠더블유의 글로벌 경쟁력을 부각시키는 요인으로 작용했다. 하나증권은 2026년 6월 리포트에서 미국과 한국 시장이 동시에 호황을 누릴 경우 이론적 매출액이 7,000억 원을 넘을 수 있다고 제시하며, 현재 시가총액이 과도하게 저평가되어 있음을 지적했다. 이러한 공급망 재편과 삼성전자와의 파트너십 시너지는 케이엠더블유가 단순한 국내 중소장비사를 넘어 글로벌 무대에서의 경쟁력을 입증하는 중요한 근거가 되고 있다.

따라서 미국 통신사들의 장비 선정 과정과 삼성전자의 공급망 내 위치 변화는 향후 케이엠더블유의 성장 궤도를 결정할 핵심 변수로 주목된다.

케이엠더블유 밸류재평가, 영업적자 지속 속 이론적 최대 매출액과 PSR 논리

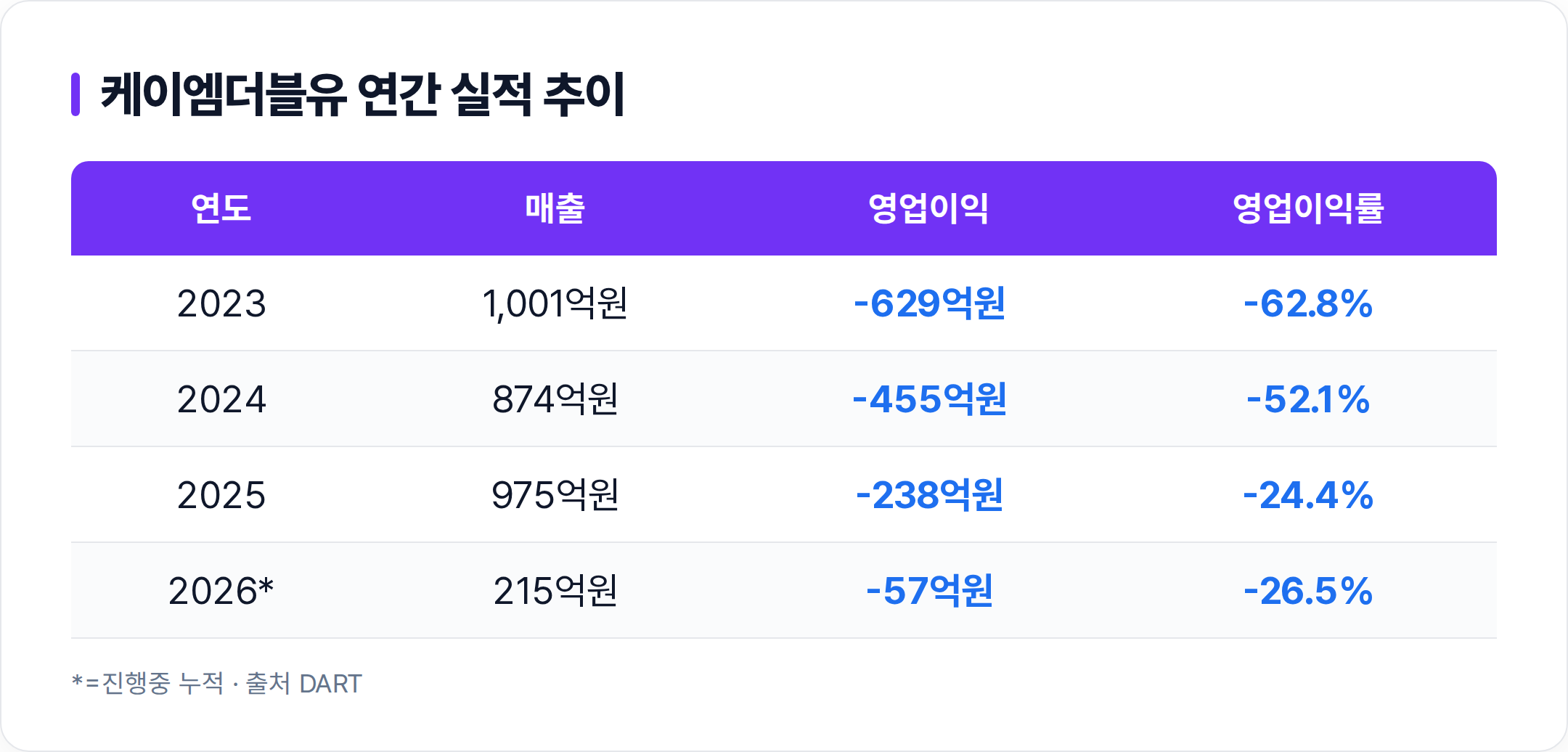

현재 케이엠더블유의 재무 상태는 여전히 영업적자를 기록하고 있어, 주가 급등에 대한 근본적 의문이 제기된다. 2023년 매출 1,001억 원, 영업이익 -629억 원에서 시작해 2024년 매출 874억 원, 영업이익 -455억 원, 2025년 매출 975억 원, 영업이익 -238억 원으로 적자 폭은 축소되었으나 여전히 흑자 전환에는 미치지 못했다. 2026년 진행 중 누적치인 매출 215억 원, 영업이익 -57억 원 역시 당기 실적이 부진함을 시사한다.

직전 4분기 합산(TTM) 기준으로도 매출 929억 원, 영업이익 -224억 원으로 수익성은 개선되지 않은 상태다. 그러나 하나증권은 이러한 단기 실적 부진을 미국 시장 진출에 따른 중장기 성장 잠재력으로 상쇄할 수 있다고 판단한다. 미국 통신장비주의 높은 주가수익비율(PSR) 30배를 적용하고, 이론적 최대 매출액 7,000억 원을 반영하여 12개월 목표주가 70,000원을 제시한 것이다.

하나증권은 2026년 소폭 흑자 전환 이후 2027년 매출 3조 9,000억 원, 영업이익 1조 1,000억 원으로 급성장할 것으로 전망하며, 현재 밸류에이션이 미래 성장을 충분히 반영하지 못했다고 평가한다. 즉, 현재 주가는 과거의 적자 실적이 아닌, 미국 시장 진출 성공 시 달성할 수 있는 이론적 최대 매출 규모에 대한 기대가 반영된 결과로 해석된다.

케이엠더블유 사업 현황, RF 기술 경쟁력과 글로벌 생산망의 확장 가능성

케이엠더블유의 기술 경쟁력은 이동통신 기지국용 RF 부품, 필터, 시스템 전반에 걸친 엔드투엔드 역량을 바탕으로 한다. 회사 IR 자료(2026년 6월 9일)에 따르면, 안테나와 필터 간 커넥터 및 조립 나사를 제거한 모듈형 아키텍처를 적용하여 PIMD 성능을 -160 dBc 이하로 개선하는 등 고도화된 RF 기술을 확보했다. 이는 5G 및 6G 네트워크에서 요구되는 높은 신호 품질과 안정성을 충족시키는 핵심 기술이다.

또한 글로벌 생산망 확장을 통해 공급망 리스크를 관리하고 있다. 전 세계 임직원 870명 중 중국 생산법인 255명, 베트남 생산법인 460명이 주요 인력을 차지하며, 중국 시안 공장의 월간 생산 능력은 50,000~750,000개, 베트남 하남 공장은 95,200~720,000개로 다변화된 생산 체계를 구축했다. 이러한 글로벌 생산망은 미국 시장 진출 시 발생할 수 있는 지정학적 리스크를 완화하고, 안정적인 공급 능력을 확보하는 데 기여한다.

단기 및 중기적으로는 5G 구축과 5G-Advanced 고도화, 4G FDD 리파밍에 중심을 두고 선행 투자하며, 6G는 중장기 표준화 및 생태계 정립 단계를 전망하고 있다. 결국 케이엠더블유의 기술 경쟁력과 글로벌 생산망은 미국 시장 진출의 실현 가능성을 뒷받침하는 중요한 기반이 되고 있다.

본 콘텐츠는 공개된 시세·공시·증권사 리서치 등 신뢰할 수 있는 자료를 종합해 작성일 시점 기준으로 정리한 정보 제공용 글이며, 특정 종목의 매수·매도를 권유하는 투자자문이 아닙니다. 정확한 정보 제공을 위해 최선을 다하고 있으나, 자동 수집·집계 과정에서 데이터나 수치에 오류가 있을 수 있습니다. 인용된 수치·실적·전망은 각 원자료의 발행 시점 기준이며 이후 시장 상황에 따라 달라질 수 있습니다. 투자에 관한 최종 판단과 그 결과에 대한 책임은 전적으로 투자자 본인에게 있음을 명심하세요.