두산전자 CCL 매출 1360억, AI 데이터센터 수요 견인과 추가 대응 여력

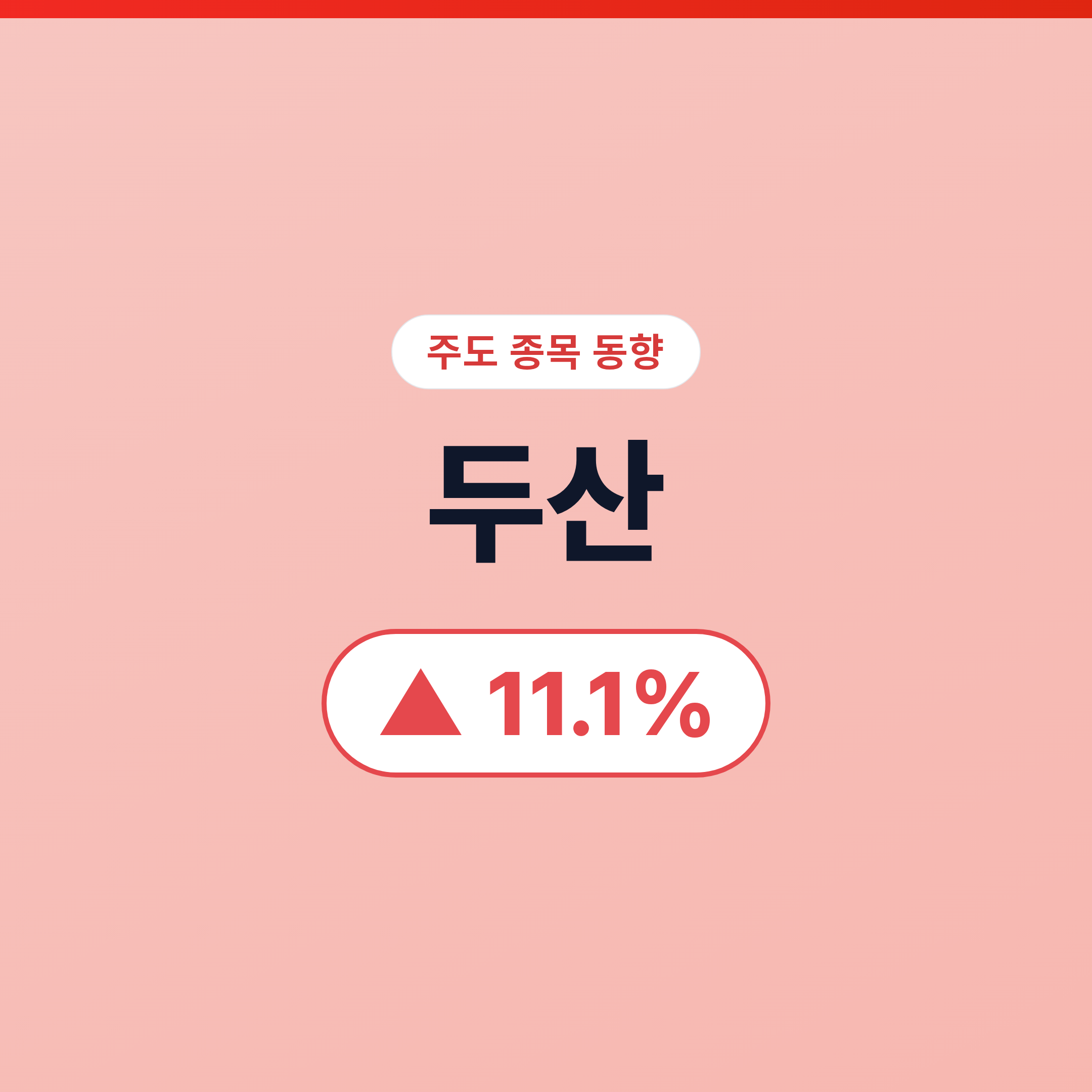

두산의 주가가 오늘 11.1% 상승한 직접적인 계기는 유진증권의 최신 리포트 발표였다. 유진증권은 두산전자의 CCL(기판용 합판) 매출이 1360억원을 기록했다고 분석하며, AI 데이터센터 확대로 인한 하이엔드 소재 수요가 견조하게 증가하고 있음을 확인했다. 특히 북미 주요 고객사의 NWB CCL 수요가 안정적으로 유지되고 있으며, 800G 스위치 및 광모듈 관련 매출이 빠르게 확대되는 양상이다.

유진증권은 이러한 고부가가치 제품 비중 확대가 두산전자의 수익성 개선을 견인하고 있다고 평가했다. 또한 태국 신공장 증설 등 명확한 증설 로드맵이 제시됨에 따라, 향후 추가 수요에 대한 대응 여력이 충분하다는 점이 투자심리를 자극했다. Vera Rubin용 컴퓨트 트레이 CCL의 단독 공급 가능성까지 확인되면서, 두산전자의 중장기 실적 가시성이 크게 높아진 것으로 해석된다.

두산에너빌리티 가스터빈 공급 부족, 반도체 클러스터 수주 기대감 고조

전자부문 호조와 함께 두산에너빌리티의 가스터빈 사업에도 긍정적인 신호가 나타나고 있다. AI 데이터센터의 급격한 확산으로 글로벌 전력 수요가 급증하면서, 가스터빈을 포함한 발전설비에 대한 수주 경쟁이 치열해지고 있다. 두산에너빌리티는 가스터빈 공급 부족 국면을 기회로 삼아, 국내외 반도체 클러스터 및 데이터센터용 전력 설비 수주 기대감을 키우고 있다.

유진투자증권 리포트에 따르면, AI데이터센터 확대로 두산전자 CCL매출 1360억을 기록했으며 추가 수요 대응 여력이 충분하다고 분석했다. 가스터빈 공급부족으로 반도체 클러스터 수주 기대감도 높아지고 있다. 이러한 거시적 흐름은 두산의 발전설비 사업에 지속적인 수주 파이프라인을 제공해 줄 것으로 보인다.

가스터빈과 스팀터빈의 쌍끌이 전략이 북미 AI 전력시장 공략에 효과적으로 작용하며, 두산에너빌리티의 글로벌 시장 점유율 확대가 예상된다. 전력 인프라 투자 사이클의 장기화는 두산의 에너지 사업부가 안정적인 현금흐름을 창출하는 핵심 동력이 될 것이다.

SK실트론 인수와 지주회사 지위 상실, 두산 기업가치 재평가의 양날의 검

두산의 기업가치 재평가에는 SK실트론 인수와 지주회사 지위 변화라는 두 가지 중요한 변수가 작용하고 있다. 유진투자증권은 SK실트론 인수 절차가 상반기 중 마무리될 전망이며, 대만 웨이퍼 업체의 공급 부족이 앞당겨짐에 따라 인수 후 영업 환경이 긍정적으로 평가된다고 분석했다. 메리츠증권도 SiC 웨이퍼 사업 청산을 통해 적자 부담을 제거하고, 수익성이 높은 300mm 실리콘 웨이퍼 본업에 집중할 수 있게 되었다고 지적했다.

그러나 대신증권은 공정거래법상 지주회사 요건 미달로 인한 법적 지주회사 지위 상실 리스크를 경고했다. 지주회사 지위 상실은 규제 리스크로 작용할 수 있으나, 자체사업 비중이 높아진 두산은 사업지주로서의 기업가치 재평가 기대감을 키우고 있다. SK실트론 인수를 통한 웨이퍼 밸류체인 강화와 지주회사 구조 변화는 두산의 기업가치를 재정의하는 중요한 전환점이 될 것으로 보인다.

본 콘텐츠는 공개된 시세·공시·증권사 리서치 등 신뢰할 수 있는 자료를 종합해 작성일 시점 기준으로 정리한 정보 제공용 글이며, 특정 종목의 매수·매도를 권유하는 투자자문이 아닙니다. 정확한 정보 제공을 위해 최선을 다하고 있으나, 자동 수집·집계 과정에서 데이터나 수치에 오류가 있을 수 있습니다. 인용된 수치·실적·전망은 각 원자료의 발행 시점 기준이며 이후 시장 상황에 따라 달라질 수 있습니다. 투자에 관한 최종 판단과 그 결과에 대한 책임은 전적으로 투자자 본인에게 있음을 명심하세요.