피에스케이 +24.5% 급등, KB증권 28만원 목표가 상향과 SK하이닉스 ADR 효과

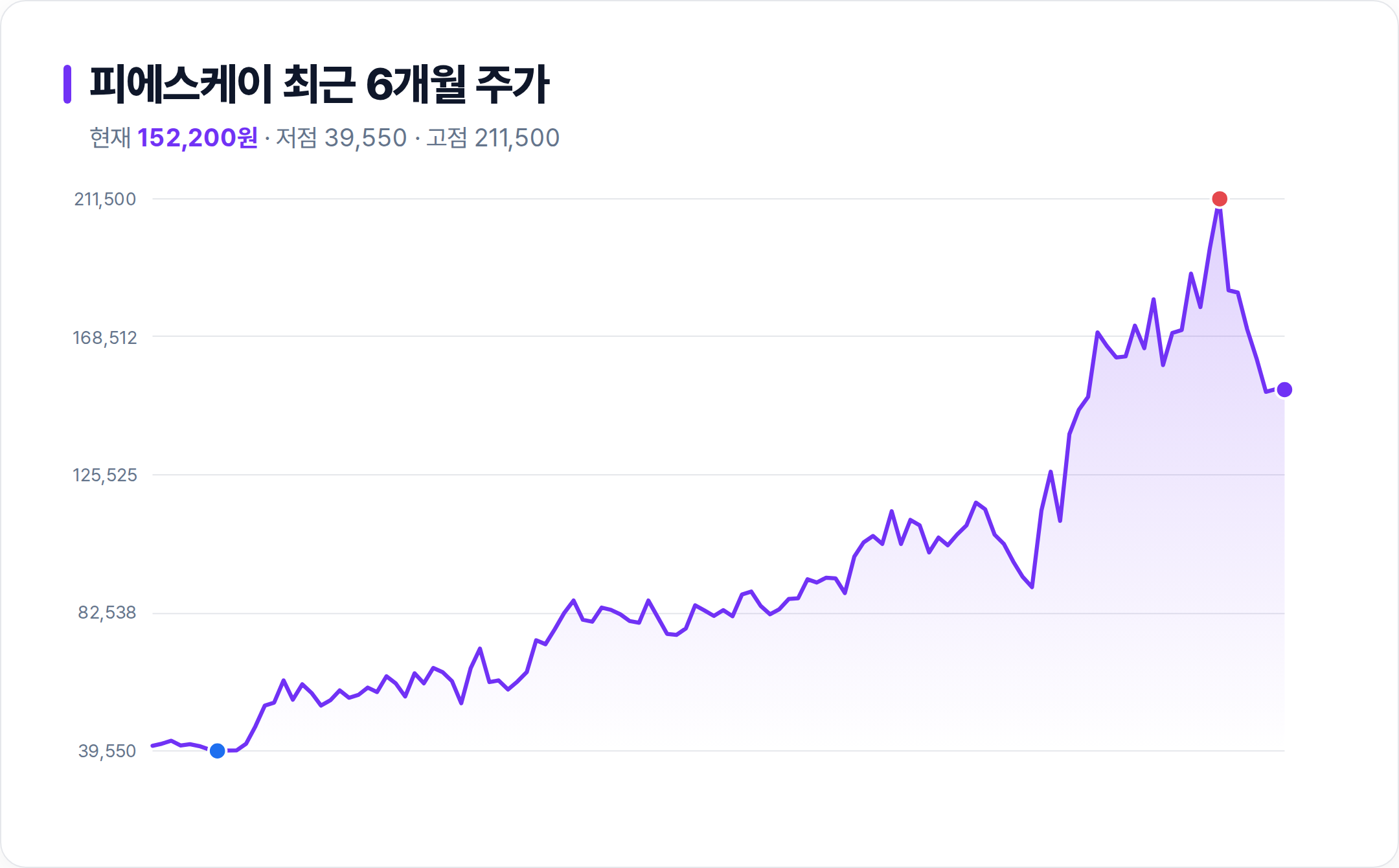

피에스케이는 오늘 장중 24.5% 급등하며 189,500원까지 치솟았다. 이 같은 폭등은 간밤 미국 증시에서 반도체 기술주가 강세를 보인 영향과 맞물려 발생했다. 특히 주요 고객사인 SK하이닉스의 미국주식예탁증서(ADR) 공모가격이 1주당 149달러로 확정되며 시장 기대감이 고조되었다.

SK하이닉스는 이번 상장을 통해 확보한 자금을 용인 반도체 클러스터 1기 팹 건설과 청주 증설에 투입할 계획이다.

KB증권은 글로벌 반도체 제조사들의 설비투자(Capex) 확대 기조를 핵심 요인으로 꼽으며 피에스케이 목표주를 280,000원으로 대폭 상향 조정했다. 외국인 투자자도 최근 5일 간 267,649주를 순매수하며 매수세로 전환했다. 이는 20일 기준 순매도 국면에서 벗어나 수급이 반전되었음을 의미한다.

피에스케이 Dry Strip 점유율 1위와 글로벌 Capex 확대의 시너지 구조

KB증권의 공격적 평가는 피에스케이의 사업 구조가 글로벌 설비투자 확대와 직접적으로 연결되어 있기 때문이다. 피에스케이는 반도체 전공정 장비 중 Dry Strip 분야에서 전 세계 시장 점유율 1위(24%)를 기록하고 있다. PSK 그룹 전체로는 해당 분야에서 40% 이상의 점유율을 확보하며 독보적인 입지를 굳혔다.

하나증권 2026년 6월 리서치는 국내외 메모리 및 파운드리 고객사의 자본지출 확대와 1C나노 공정 투자 가속화를 꼽았다. 2027년에는 주요 메모리 3사의 신규 Fab 오픈과 CXMT 증설, 삼성전자와 Intel의 파운드리 신규 공장 투자가 예정되어 있다. 이러한 대규모 설비 투자 사이클은 피에스케이의 주력 제품인 Dry Strip과 Bevel Etcher 수요를 견인한다.

교보증권 2026년 5월 리포트는 중국 및 미국 고객 비중 확대가 수익성 개선을 이끌었다고 분석했다. 글로벌 IDM의 자본지출 상향 조정과 함께 중장기 성장 모멘텀이 명확해지고 있다. 대신증권 2026년 4월 자료는 중화권 경쟁사의 규제 영향으로 인한 시장 공백을 피에스케이가 흡수하고 있다고 지적했다.

이는 피에스케이가 단순한 장비 공급자를 넘어 글로벌 공급망 재편의 수혜주로 재평가받고 있음을 보여준다.

피에스케이 밸류 재평가 KB증권 28만원 vs 기존 컨센서스 6만원의 괴리

오늘 이슈의 핵심은 KB증권의 목표주가와 기존 시장 평가 사이의 거대한 괴리에 있다. 현재 DB에 등재된 증권사 4곳의 평균 목표주는 60,000원이며, 최고치도 150,000원에 불과했다. 반면 KB증권은 280,000원을 제시하며 기존 컨센서스를 완전히 뒤집었다.

KB증권은 글로벌 반도체 제조사들의 설비투자(Capex) 확대 기조를 핵심 요인으로 꼽으며 피에스케이 목표가를 280,000원으로 상향 조정했다. 하나증권은 160,000원, 교보증권은 150,000원을 각각 상향 조정했다. 대신증권은 BPS(주당순자산가치)와 Forward P/E를 반영해 목표주를 산출했다.

현재 피에스케이의 PER은 47.0배로, forward PER 28.8배(추정)보다 높은 수준이다. KB증권의 평가는 2026년 및 2027년 EPS를 기존 대비 각각 27%, 23% 상향 조정하면서 이루어졌다. 이는 시장이 피에스케이의 향후 실적 성장률을 기존보다 훨씬 높게 전망하기 시작했음을 의미한다.

PBR 8.3배와 ROE 17.6%는 자본 효율성이 업계 상위 수준임을 뒷받침한다.

피에스케이 실적 견조성 2026년 역대 최대 영업이익 전망과 마진 개선

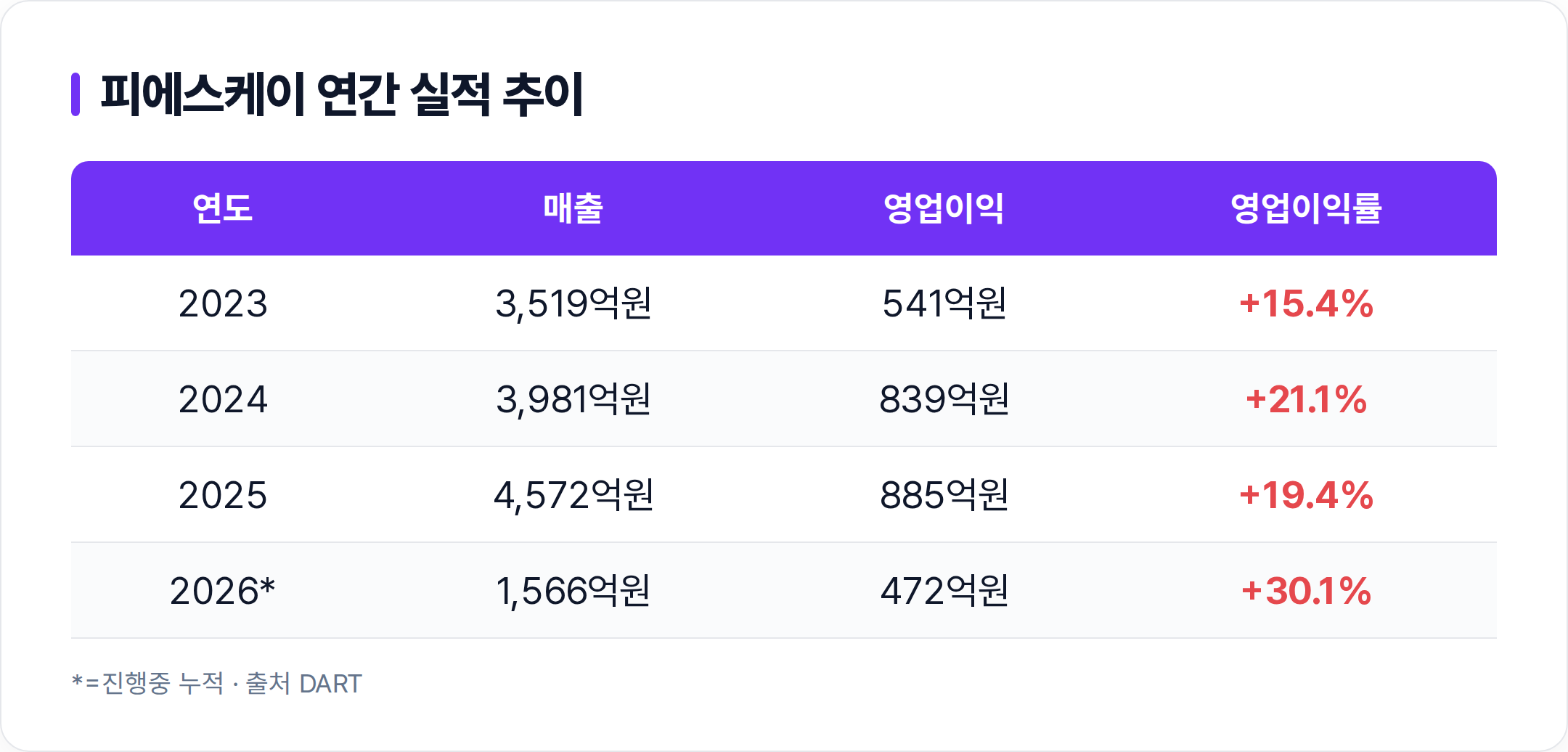

주가 급등을 뒷받침하는 것은 분기별 우상향하는 실적 추세와 높은 수익성이다. 2026년 1분기 누적 매출은 1,566억원, 영업이익은 472억원으로 영업이익률(OPM) 30.1%를 기록했다. 이는 컨센서스를 상회하며 분기 기준 최대 실적을 달성한 수치다.

직전 4분기 합산(TTM) 기준 매출은 5,119억원, 영업이익은 1,131억원으로 집계되었다. 2023년 영업이익 541억원, 2024년 839억원, 2025년 885억원의 추세를 보면, 2026년 1분기 한 분기만으로도 전년 전체 영업이익의 절반 이상을 기록했다.

하나증권은 2026년 연간 매출 6,609억원, 영업이익 1,836억원을 전망하며 전년대비 각각 45%, 107% 증가할 것으로 내다봤다. 교보증권과 대신증권도 2026년 역대 최대 연간 실적 달성을 예상했다. 1분기 고마진 기저효과로 인해 2분기 이익률이 정상화될 수 있으나, 매출은 분기별 성장을 이어갈 것으로 전망된다.

순차입금/EBITDA -1.23배(보유 현금이 차입금보다 많음)는 재무적 안정성을 입증한다.

본 콘텐츠는 공개된 시세·공시·증권사 리서치 등 신뢰할 수 있는 자료를 종합해 작성일 시점 기준으로 정리한 정보 제공용 글이며, 특정 종목의 매수·매도를 권유하는 투자자문이 아닙니다. 정확한 정보 제공을 위해 최선을 다하고 있으나, 자동 수집·집계 과정에서 데이터나 수치에 오류가 있을 수 있습니다. 인용된 수치·실적·전망은 각 원자료의 발행 시점 기준이며 이후 시장 상황에 따라 달라질 수 있습니다. 투자에 관한 최종 판단과 그 결과에 대한 책임은 전적으로 투자자 본인에게 있음을 명심하세요.