현대로템 2분기 사상 최대 영업이익 2,891억원, 턴어라운드 확정

현대로템은 2026년 7월 10일 기준 2분기 실적이 전년 동기 대비 크게 개선된 것으로 집계된다.

주요 증권사의 컨센서스 추정치에 따르면 매출액은 1조7,186억원으로 전년 동기 대비 21.2% 증가했다.

영업이익은 2,891억원을 기록하며 전년 동기 대비 12.2% 늘었고, 이는 분기 기준 사상 최대치다.

당기순이익은 2,748억원으로 전년 동기 대비 45% 이상 급증한 것으로 분석된다.

이러한 실적은 방산 부문의 가파른 매출 인식과 철도 부문의 수익성 회복이 맞물린 결과다.

지난 분기의 숨 고르기를 끝내고 견조한 성장세를 재개할 것이라는 기대감이 시장에 확산되고 있다.

특히 영업이익률의 안정적 유지가 고수익 구조로의 전환을 뒷받침하고 있다는 평가다.

K2 전차 수출 가속과 철도 정상화, 현대로템의 고수익 구조(ROE 25.2%) 해부

현대로템의 수익성 개선은 폴란드 K2 전차 수출을 통한 방산 부문 매출 비중 확대에 기인한다.

나이스신용평가의 분석에 따르면 방산 부문 매출 비중은 46%로 다변화된 사업구조를 확보했다.

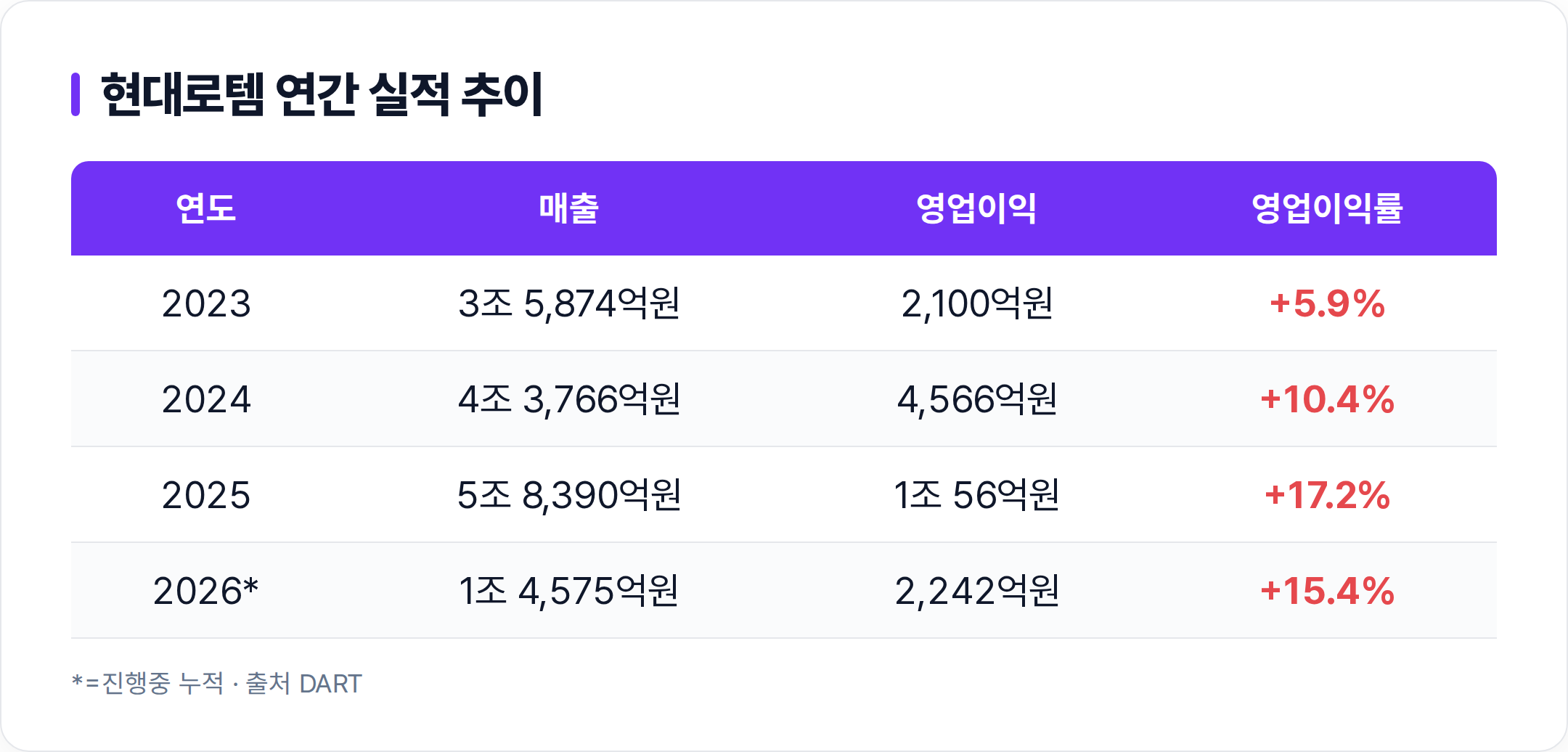

이러한 구조 변화로 2025년 연결기준 EBIT 마진은 17.2%로 크게 개선되며 영업수익성이 우수해졌다.

철도차량 내수시장의 우위 지위와 결합해 자기자본이익률(ROE)은 25.2%를 기록하고 있다.

이는 동종업계 33개사 중 1위 수준으로, 중앙값인 6%를 크게 상회하는 성과다.

유진투자증권은 폴란드 K-2GF 물량 조기 인도 및 추가 수출 협의로 생산 라인이 풀가동되고 있다고 평가한다.

철도 공장 전환을 통한 생산 능력 25% 증설이 수주 가시성에 따른 실적 성장성을 확보하는 핵심 요인이다.

중동 긴장 고조로 현대로템 주가 11% 급등, 하지만 캐나다 잠수함 수주 패배의 그림자

2026년 7월 10일 장중 현대로템 주가는 178,900원까지 치솟으며 11.4%의 큰 폭 상승을 기록했다.

이날 상승은 미국과 이란의 무력공방 확대 및 중동 긴장감 확산으로 인한 방산주 전반의 강세 영향이다.

KRX K-AI 방산TOP5+ 지수도 5.5% 상승하며 관련 종목들의 동반 상승을 이끌었다.

K2 전차와 K9 자주포를 앞세운 지상 방산은 기존 수출국의 추가 주문을 잇달아 따내며 성장세를 이어가고 있다.

외국인 5일 순매수 45만 주, 현대로템 수급 흐름과 30조원 수주 파이프라인 전망

현대로템의 수급 구조는 외국인의 매수세가 주도하는 양상을 보이고 있다.

외국인은 지난 5일 동안 455,047주를 순매수했고, 20일 기준 1,318,274주를 순매수했다.

반면 기관은 5일 동안 459,853주를 순매도했고, 20일 기준 521,028주를 순매도하는 모습을 보였다.

외국인의 지속적인 매수세는 실적 개선과 수주 가시성에 대한 긍정적 평가를 반영한다.

유진투자증권은 하반기 해외 방산 수주 가시화 및 연말 연초 뉴욕 메트로 철도 수주 가능성을 모멘텀으로 꼽았다.

키움증권은 이라크 및 페루 방산 수출 계약 체결이 연내 유력하며, 폴란드와 루마니아 3차 사업은 내년 선정 예정이라고 전망했다.

뉴욕 노후 전동차 교체 등 대형 철도 수주 진행으로 연말 기준 전사 수주잔고가 40조원을 초과할 것으로 예상된다.

이러한 수주 파이프라인의 견조함은 중장기 성장성을 뒷받침하는 핵심 근거가 된다.

본 콘텐츠는 공개된 시세·공시·증권사 리서치 등 신뢰할 수 있는 자료를 종합해 작성일 시점 기준으로 정리한 정보 제공용 글이며, 특정 종목의 매수·매도를 권유하는 투자자문이 아닙니다. 정확한 정보 제공을 위해 최선을 다하고 있으나, 자동 수집·집계 과정에서 데이터나 수치에 오류가 있을 수 있습니다. 인용된 수치·실적·전망은 각 원자료의 발행 시점 기준이며 이후 시장 상황에 따라 달라질 수 있습니다. 투자에 관한 최종 판단과 그 결과에 대한 책임은 전적으로 투자자 본인에게 있음을 명심하세요.