삼성전자 +2.5% 등락, SK하이닉스 ADR 훈풍과 레버리지 쇼크

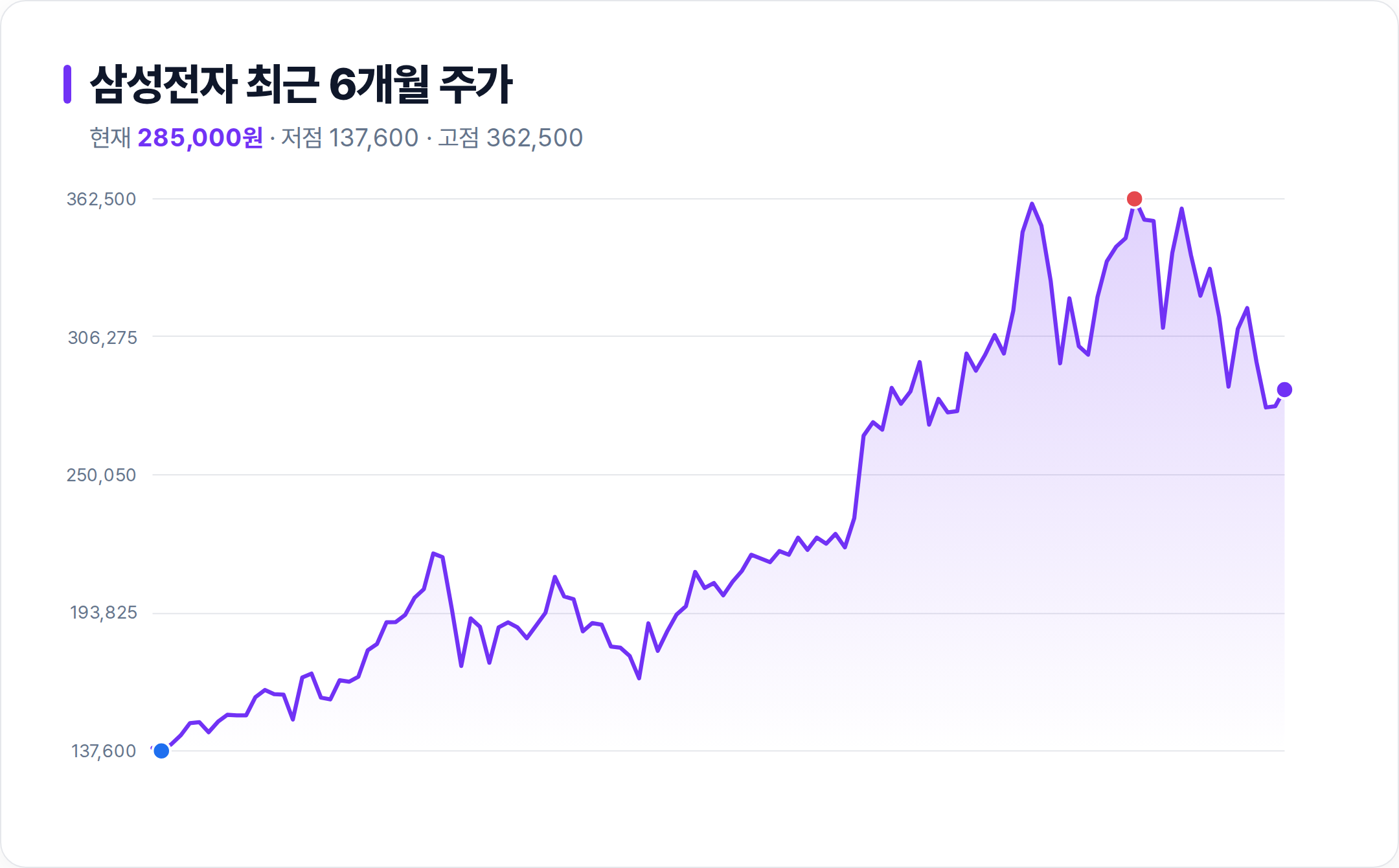

오늘(2026-07-10) 삼성전자 주가는 전일 대비 2.5% 상승한 285,000원에 마감했다. 이 상승의 직접적인 계기는 SK하이닉스의 나스닥 ADR(미국주식예탁증서) 상장 성공이다.

SK하이닉스의 흥행 성공은 국내 반도체주 전반에 긍정적인 심리를 불어넣었다. 하지만 시장 내에는 또 다른 변수가 작용했다.

단일 종목 레버리지 ETF의 과열로 인한 변동성 확대가 지속된 것이다. 특히 삼성전자와 SK하이닉스 관련 레버리지 ETF는 최근 급락하며 투자자들의 손실을 키웠다.

이러한 레버리지 쇼크는 단기 수급을 불안정하게 만들었다. 그럼에도 불구하고 코스피 지수는 7,475.94로 2.5% 상승하며 장을 마감했다.

기관 투자자의 순매수가 상승세를 견인하는 주요 요인이 되었다. 즉, SK하이닉스 ADR의 긍정적 여파가 레버리지 조정의 부정적 영향을 상쇄한 결과다.

삼성전자 ADR 상장설 완전 부인, 147조원 현금성 자산과 리스크 회피

SK하이닉스의 ADR 상장에 맞춰 시장에서는 삼성전자의 미국 상장 가능성도 추측했다. 이에 대해 삼성전자는 ADR 상장을 공식적으로 부인했다.

회사는 충분한 현금성 자산을 보유하고 있어 외부 자본 조달의 필요성이 낮다고 설명했다. 1분기 기준 삼성전자의 현금성 자산은 147조원에 달한다.

이는 SK하이닉스의 54조원보다 약 3배 많은 규모다. ADR 상장은 일종의 유상증자와 유사한 효과를 가져온다.

현금이 풍부할 경우 이를 통해 자금을 조달할 이유는 없다. 또한 미국 상장 시 사업 조건이 까다로워지고 집단 소송 리스크가 증가한다.

삼성전자는 이러한 리스크를 떠안는 것이 비효율적이다. 따라서 일각에서 거론되던 삼성전자 ADR 상장은 근거 없는 추측에 불과하다.

회사는 기존 사업 구조를 유지하며 안정적인 재무 건전성을 확보할 계획이다.

삼성전자 DS 부문 실적 견인, 메모리 ASP 급등과 HBM4 선제 출하 효과

DS(반도체) 부문의 메모리 공격적 가격 인상과 HBM4 선제 출하로 Blended ASP가 급등하며 전사 실적을 견인했다. 주요 데이터센터 고객사와의 장기계약(LTA) 협상 완료로 우호적 가격 조건이 기대되며, DRAM 및 LPDDR 가격 상승폭이 예상치를 상회했다.

이에 증권사들은 2분기 영업이익을 83.1~92조원으로 추정하며, 2026년 영업이익을 360조원 이상으로 상향 조정하며 전년대비 700%대 급증 전망했다.

삼성전자 밸류와 전망, Forward PER 6.11배 저평가와 목표가 상향 압력

현재 주가 285,000원에 대한 밸류에이션은 저평가된 것으로 해석된다. TTM(직전 4분기) 기준 PER은 20.8배이다.

하지만 Forward EPS(추정 주당순이익) 46,664원을 반영한 Forward PER은 6.11배다. 이는 시장이 미래 실적을 매우 낙관적으로 반영하고 있음을 의미한다.

증권사 평균 목표주가는 275,750원이다. 하지만 최고 목표가는 400,000원까지 제시된다.

유진투자증권은 목표주가를 56만 원으로 유지했다. iM증권은 48만 원, 하나증권은 48만 원의 목표주가를 상향했다.

이러한 목표가 상향은 메모리 가격 강세 지속과 대규모 주주환원 기대감을 반영한다. 2026년 자유현금흐름의 50%를 자사주 소각에 활용하는 정책이 본격화될 전망이다.

다만 파운드리 부문의 흑자 전환 지연과 지정학적 리스크는 하방 요인으로 남는다. 중기적으로는 ROE 급반등과 업황 호조가 주가 상승 모멘텀을 지속시킬 전망이다.

본 콘텐츠는 공개된 시세·공시·증권사 리서치 등 신뢰할 수 있는 자료를 종합해 작성일 시점 기준으로 정리한 정보 제공용 글이며, 특정 종목의 매수·매도를 권유하는 투자자문이 아닙니다. 정확한 정보 제공을 위해 최선을 다하고 있으나, 자동 수집·집계 과정에서 데이터나 수치에 오류가 있을 수 있습니다. 인용된 수치·실적·전망은 각 원자료의 발행 시점 기준이며 이후 시장 상황에 따라 달라질 수 있습니다. 투자에 관한 최종 판단과 그 결과에 대한 책임은 전적으로 투자자 본인에게 있음을 명심하세요.