케이씨텍 급등 배경: SK하이닉스 ADR 149달러 확정과 HBM 증설 실탄

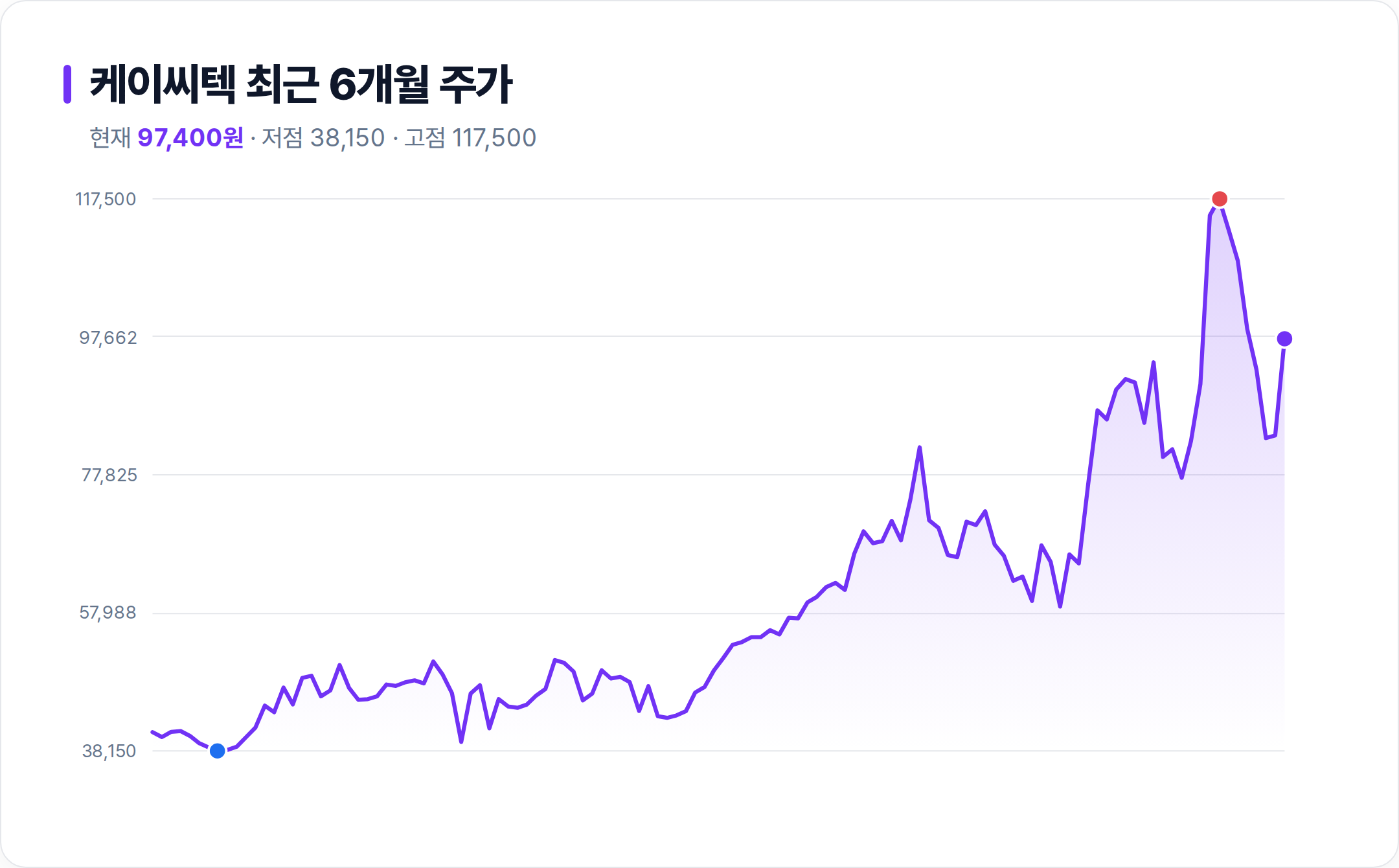

오늘 케이씨텍 주가는 전일 대비 16.6% 급등하며 97,400원에 거래를 마감했다.

SK하이닉스의 미국 주식예탁증서(ADR) 공모가격이 1주당 149달러로 확정되며 265억700만 달러의 자금을 조달하게 되었고, 이는 용인반도체클러스터 1기 팹(Fab) 건설과 청주 P&T7 어드밴스드 패키징 라인 증설에 투입된다.

용인 클러스터의 첫 생산라인 가동 시기가 당초 계획보다 3개월 앞당겨져 내년 2월로 확정되며 투자 속도가 빨라지고 있다.

반도체 장비 및 소재 기업인 케이씨텍은 SK하이닉스의 대규모 설비투자 확대에 직접적인 수혜를 입는 구조다.

시장에서는 AI 메모리 투자 확대 기대감이 확산되며 반도체 생태계 전반으로 매수세가 유입되는 흐름을 보였다.

케이씨텍 투자논리: 2026년 DRAM/HBM4 증설과 장비/소재 동반 성장

급등의 근본적 배경은 2026년 DRAM 및 HBM4 증설에 따른 고객사의 반도체 장비 투자 확대다.

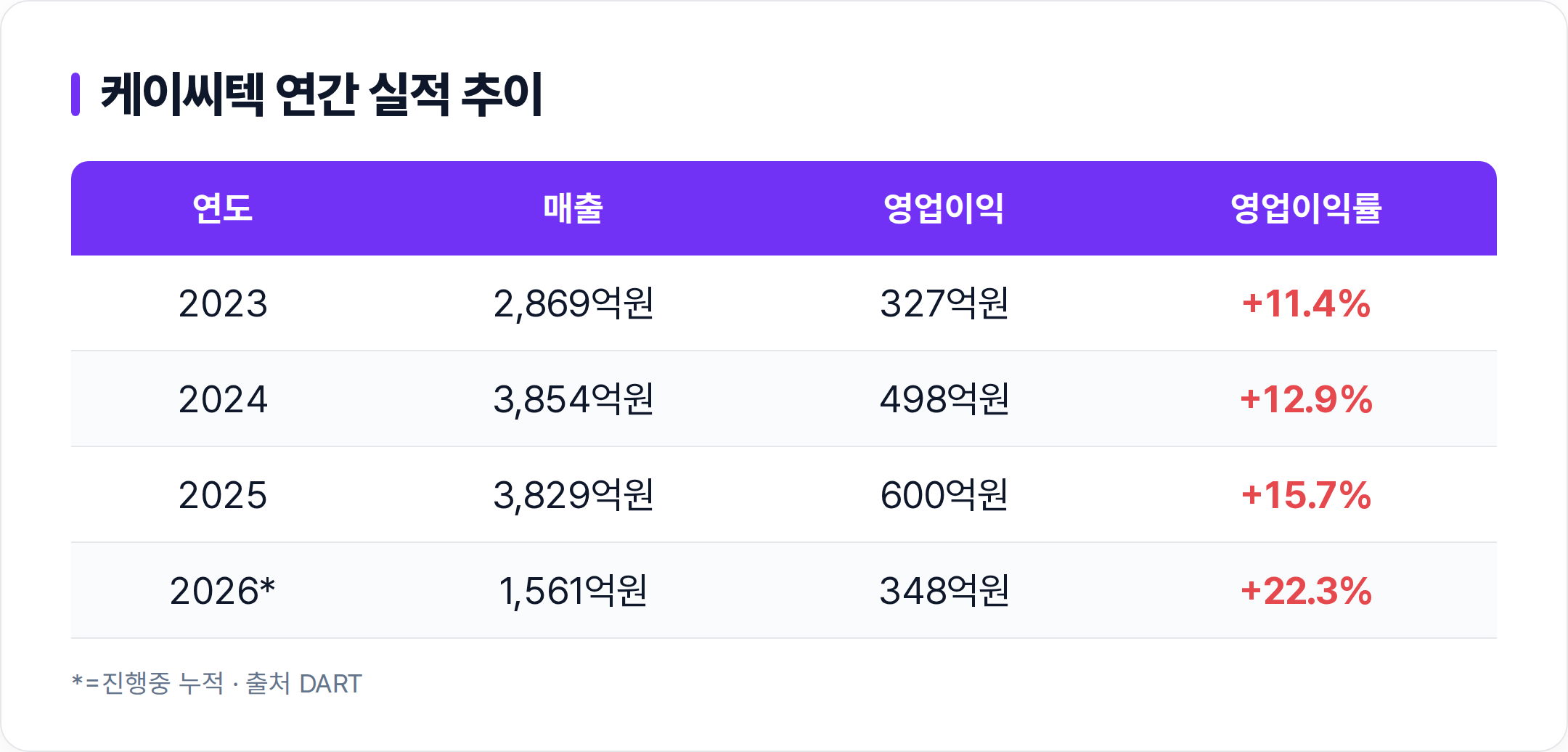

키움증권 2025년 11월 리서치에 따르면 2026년 영업이익은 전년 대비 31% 증가한 694억원을 기록할 전망이다.

AI 추론 시장 본격화와 신규 공장 완공으로 2027~2028년 중장기 반도체 장비 수요가 급증할 전망이다.

DS투자증권 2025년 11월 리서치도 2026년 영업이익을 647억원으로 전망하며 22%의 가파른 증익세를 보일 전망이다.

2026년부터 M15X 및 P4향 장비 납품이 본격화되며 장비 매출이 전년 대비 10% 이상 성장할 것으로 예상된다.

초임계 세정장비의 고객사 테스트 진행 중이며, 향후 관련 매출 발생 시 기업 가치 재평가(Re-rating)의 촉매제가 될 수 있다.

반도체 소재 및 장비 부문의 동반 성장으로 전사 수익성이 개선되며 구조적 성장 궤도에 진입하고 있다.

케이씨텍 리스크: 연말 비수기 및 신제품 테스트 지연 가능성

급등세 속에서도 지켜봐야 할 리스크 요인은 존재한다.

키움증권 리서치는 연말 비수기 영향으로 4분기 반도체 소재 부문 실적이 소폭 감소할 가능성을 지적했다.

DS투자증권은 반도체 경기 변동성에 따른 전방 고객사 가동률 및 장비 수주 지연 리스크를 경고했다.

초임계 세정장비 등 신제품의 테스트 결과 및 양산 시기가 예상보다 지연될 경우 성장 모멘텀이 약화될 수 있다.

2025년 5월 키움증권 리포트는 디스플레이 부문의 실적 부진과 CMP 장비 국산화 지연을 리스크로 꼽았다.

현재 2026년 1~6월 누적 영업이익은 348억원으로 전년 동기 대비 높은 성장세를 보이고 있으나, 분기별 변동성을 주의해야 한다.

HBM 및 AI 관련 기대감이 높지만, 실제 수주 및 매출 인식 속도가 시장 기대치를 충족하지 못할 경우 조정 압력이 발생할 수 있다.

투자자는 신제품 양산 일정과 고객사 설비투자 진행 상황을 면밀히 관찰해야 한다.

본 콘텐츠는 공개된 시세·공시·증권사 리서치 등 신뢰할 수 있는 자료를 종합해 작성일 시점 기준으로 정리한 정보 제공용 글이며, 특정 종목의 매수·매도를 권유하는 투자자문이 아닙니다. 정확한 정보 제공을 위해 최선을 다하고 있으나, 자동 수집·집계 과정에서 데이터나 수치에 오류가 있을 수 있습니다. 인용된 수치·실적·전망은 각 원자료의 발행 시점 기준이며 이후 시장 상황에 따라 달라질 수 있습니다. 투자에 관한 최종 판단과 그 결과에 대한 책임은 전적으로 투자자 본인에게 있음을 명심하세요.