KB금융 7.6% 급등, 2분기 실적 하이라이트와 자사주 매입 효과

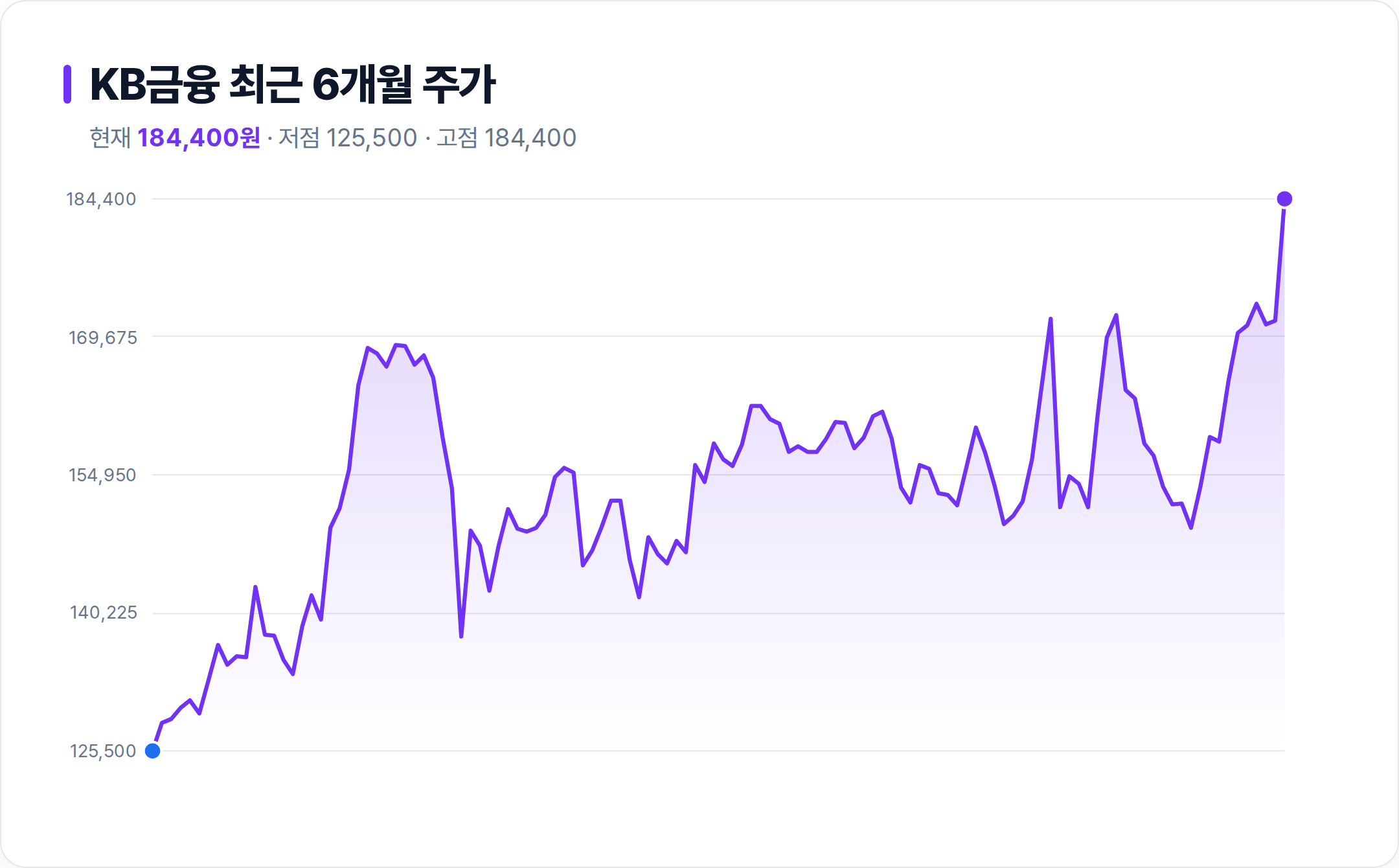

KB금융은 오늘 주가가 7.6% 상승하며 52주 최고가인 184,400원을 기록했다.

2분기 순익이 시장 예상치를 웃돌 전망이며, 하반기 자사주 매입 규모 8300억원을 발표해 투자심리를 자극했다.

주가는 6개월 전 저점 125,500원에서 현재까지 약 47% 상승한 상태다.

단순 테마 순환매가 아니라 실적과 주주환원이라는 펀더멘털이 뒷받침된 움직임이다.

투자자들은 이 상승이 일시적인 반등인지 구조적인 재평가 국면인지 주목하고 있다.

KB금융 2분기 순익 전망, NIM 상승과 비이자이익 견조함의 배경

2분기 순익이 시장 예상치를 상회할 것으로 보이는 이유는 재무적 구조가 견고하기 때문이다.

하나증권 2026년 6월 리서치에 따르면 2분기 순익은 1.97조원으로 역대 최대치를 기록할 전망이다.

이는 전년 동기 대비 15% 증가한 수치다.

은행 부문의 순이자마진(NIM) 상승과 대출 성장이 순이자이익 증가를 이끌었다.

동시에 KB증권의 수수료 호조로 비이자이익도 견조한 모습을 보였다.

유안타증권 2026년 4월 리서치도 비은행 자회사의 수수료 수익 증가를 긍정적 요인으로 꼽았다.

이자이익과 비이자이익이 양호하게 조화를 이루며 이익체력이 안정적으로 유지되고 있다.

KB금융 자사주 매입 8300억원, 주주환원율 55% 달성의 구체적 경로

하반기 자사주 매입 8300억원 발표는 주주환원 효과를 극대화하는 전략이다.

회사는 기존 보유 자기주식 3.8%를 전량 소각하고 추가 매입 주식도 소각할 예정이다.

이를 통해 주식수를 대거 축소할 계획이다.

키움증권 2026년 4월 리서치에 따르면 2026년 주주환원율은 55%로 전망된다.

이는 은행주 내 최고 수준이다.

높은 자기자본이익률(ROE)과 주주환원율은 주가수익비율(PBR) 프리미엄을 받을 경쟁우위다.

주식수 축소는 당기순이익을 분모로 나누는 주당순이익(EPS)을 높이는 효과가 있다.

이러한 메커니즘은 주가 상승의 직접적인 동력이 된다.

KB금융 수급 동향, 외국인 매도세 속 기관의 적극적 매수 패턴

주가 급등 뒤의 수급 구조를 보면 외국인 매도와 기관 매수가 공존하는 양상이다.

외국인 보유율은 79.4%로 매우 높은 편이다.

최근 5일 외국인 순매도는 1,142,809주, 20일 순매도는 1,991,445주로 지속되고 있다.

반면 기관은 5일 순매수 1,700,798주, 20일 순매수 2,748,645주로 적극 매수하고 있다.

외국인의 매도는 단기적인 수익 실현 매물이다.

기관의 매수는 실적 개선과 자사주 매입에 대한 평가 반영이다.

수급의 이질성은 단기 변동성을 키우지만, 기관의 매수세가 주가 하방을 지지하는 요인으로 작용한다.

본 콘텐츠는 공개된 시세·공시·증권사 리서치 등 신뢰할 수 있는 자료를 종합해 작성일 시점 기준으로 정리한 정보 제공용 글이며, 특정 종목의 매수·매도를 권유하는 투자자문이 아닙니다. 정확한 정보 제공을 위해 최선을 다하고 있으나, 자동 수집·집계 과정에서 데이터나 수치에 오류가 있을 수 있습니다. 인용된 수치·실적·전망은 각 원자료의 발행 시점 기준이며 이후 시장 상황에 따라 달라질 수 있습니다. 투자에 관한 최종 판단과 그 결과에 대한 책임은 전적으로 투자자 본인에게 있음을 명심하세요.