티에스이 주가 20% 폭등, HBM 확대와 고객사 증가가 만든 52주 신고가

티에스이(131290)는 오늘 장에서 전일 대비 20.3% 급등한 269,500원에 마감하며 52주 최고치인 276,000원에 근접했다.

이날 급등의 직접적 계기는 고대역폭메모리(HBM)와 D램용 프로브카드 사업의 구조적 성장 궤도 진입 소식이다.

기존 낸드(NAND) 중심에서 고부가가치 D램 및 HBM 시장으로 포트폴리오가 전환되면서 실적 개선 기대감이 급증했다.

DS투자증권은 7월 9일 티에스이를 7월 탑픽으로 선정하며 매수 의견을 내는 등 증권사들의 재평가 흐름이 주가를 견인했다.

시장에서는 단순 테마 순환매를 넘어, 실제 매출과 영업이익이 뒷받침되는 펀더멘털 기반 상승으로 해석하고 있다.

반도체 소부장 테마 폭주, SK하이닉스 ADR 상장 확정과 AI 투자 훈풍

오늘 티에스이의 급등은 개별 종목 이슈를 넘어 반도체 장비 및 소부장(소재·부품·장비) 테마 전체의 강세와 연동된 결과다.

SK하이닉스의 미국 ADR(미국 주식예탁증서) 상장 공모가가 1주당 149달러로 확정되며 조달액 265억700만 달러 규모의 역대 최대 규모 상장이 가시화됐다.

이 소식은 용인 반도체 클러스터 1기 팹(fab) 건설과 청주 팹(fab) 건설 등 대규모 설비투자 확대를 의미하며, 관련 장비주에 강력한 매수 신호로 작용했다.

코스닥 지수는 기관의 순매수에 힘입어 5.5% 치솟으며 830선을 회복했고, 주성엔지니어링과 원익IPS 등 장비주들이 동반 상승했다.

글로벌 AI 인프라 투자 확대와 HBM 생산시설 증설 기대가 맞물리며, 후공정 및 패키징 장비 기술력을 보유한 국내 강소기업들로 자금이 집중 유입됐다.

HBM4E 및 DRAM 프로브카드 양산, 티에스이 실적 퀀텀점프의 핵심 동력

티에스이 성장의 가장 큰 엔진은 프로브카드 사업의 고부가가치 제품 비중 확대다.

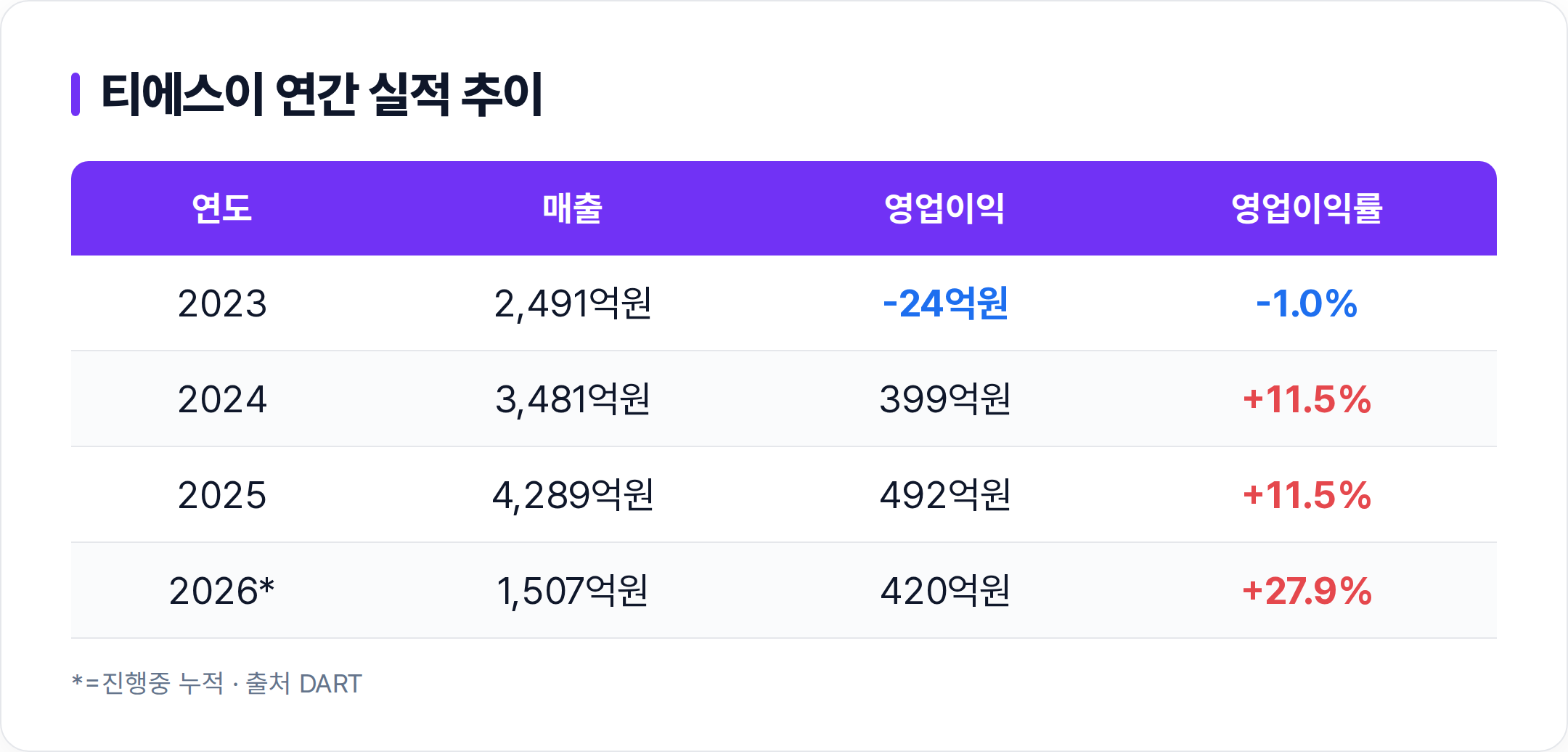

LS증권 2026년 5월 리포트에 따르면, 동사의 1분기 영업이익은 전년 동기 대비 1,254.8% 증가한 420억원을 기록했다.

이러한 급성장은 DRAM 및 HBM 물량 확대와 함께 충당금 환입 효과로 수익성이 크게 개선된 결과다.

특히 HBM 수율 개선을 위한 다중 프로브카드 수요 증가와 국내 S사 및 해외 M사를 중심으로 한 공급 본격화가 맞물렸다.

LS증권은 2026년 및 2027년 추정 영업이익을 각각 51.2% 및 54.5% 상향 조정하며, 동사의 고성장 모멘텀이 지속될 것으로 전망했다.

인터페이스 보드 고마진 구조, AI 칩 수요가 견인하는 두 번째 성장엔진

프로브카드 외에도 인터페이스 보드 사업이 티에스이의 주가 재평가에 중요한 역할을 하고 있다.

LS증권과 회사 IR 자료(2026년 7월)에 따르면, 글로벌 AI 칩 출하 증가와 주요 고객사 물량 회복에 힘입어 고마진 구조를 유지하고 있다.

2025년 기준 티에스이 그룹의 연결 영업이익률은 12.7%로 전년 대비 11%포인트 증가하며 수익성이 비약적으로 개선됐다.

인터페이스 보드는 메모리 및 시스템 반도체 테스트에 필수적인 부품으로, AI 서버 수요 증가에 따른 비메모리 시장 확대도 견인하고 있다.

이러한 고마진 사업의 비중 증가는 동사의 영업이익 성장에 크게 기여하며, 단순 양적 성장이 아닌 질적 수익성 개선을 뒷받침하고 있다.

본 콘텐츠는 공개된 시세·공시·증권사 리서치 등 신뢰할 수 있는 자료를 종합해 작성일 시점 기준으로 정리한 정보 제공용 글이며, 특정 종목의 매수·매도를 권유하는 투자자문이 아닙니다. 정확한 정보 제공을 위해 최선을 다하고 있으나, 자동 수집·집계 과정에서 데이터나 수치에 오류가 있을 수 있습니다. 인용된 수치·실적·전망은 각 원자료의 발행 시점 기준이며 이후 시장 상황에 따라 달라질 수 있습니다. 투자에 관한 최종 판단과 그 결과에 대한 책임은 전적으로 투자자 본인에게 있음을 명심하세요.